目次

”生命保険”代わりになる

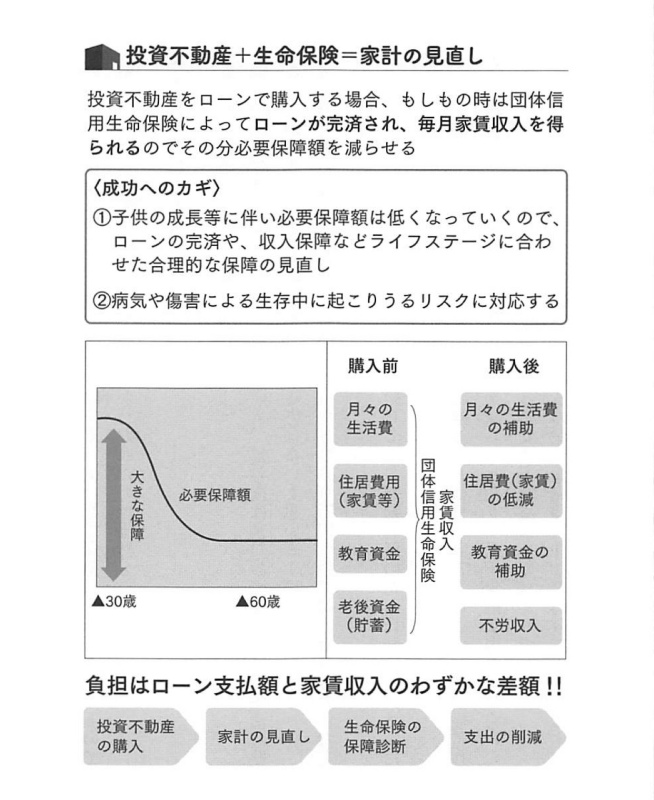

バブル後の生活費支出の見直しで、住宅ローン利用者が自分の高額の生命保険料を見直すようになったことはよく知られています。

通常、不動産購入で融資を受けるときには、団体信用生命保険(団信)への加入が義務づけられていて、投資用不動産も同様に加入します。団信に加入していると、住宅ローンの返済中に借入れた人が亡くなったり高度な障がい者になったりしたときは、その時点からのローンの残債が団信の保険金で返済され完済されます。

このため、残された家族は住宅ローンの残りを返し続ける必要はありません。

しかも、借入れを完済した投資用の不動産が残るので、家族にはこれまではローン返済に支払われていた家賃収入を、毎月安定して生活費として使うことができます。

生命保険の場合は一括して現金が保険金として家族に残りますが、毎月の保険料が必要ですし、高額保険であれば保険料もばかになりません。

一方、団信保険は住宅ローンと生命保険をセットにして保険料を払うようなものなのですから、バブル後の生活費支出で見直しがおkなわれたのは当然と言えます。

次は

コラム3-1 その5

です。

(2016年7月11日発行 不動産投資は”未公開の「任意売却物件」を狙いなさい! より抜粋)