任意売却投資をはじめ不動産投資は、若い時期から始めたほうが有利と言われています。

長期にわたって安定して資産を形成していくのが不動産投資の最大の特長ですから、早い時期から投資を始めることで時間にも余裕が生まれるからです。

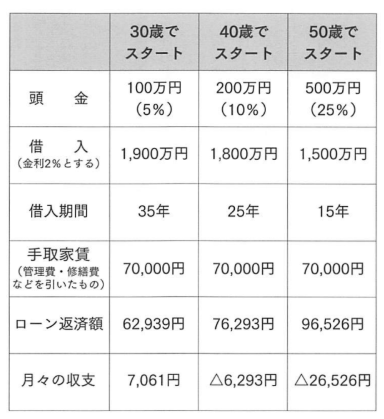

そこで、30歳、40歳、50歳の3つの年齢パターンで、任意売却投資をスタートした場合を想定して、返済のシミュレーションを比較してみましょう。シミュレーションの設定は、投資物件は都内のワンルームマンションで、購入価格は2000万円、手取り家賃を毎月7万円、金利は2%で家賃も一定で変わらないという前提です。

任意売却投資はスタート時期が早いほど有利!

投資の目標は65歳から年間100万円の年金の上乗せぶんをつくることです。

30歳でスタートした場合は購入価格の5%に当たる100万円、同じく40歳スタートは10%に当たる200万円ですが、50歳になると25%に当たる500万円が必要になります。

投資をスタートする年齢が高くなるほど頭金の割合が増えて負担が大きくなり、スタートするためにはある程度の貯蓄が必要になると考えられます。

次が「借入額」です。

借入金利を2%とし、「借入額=購入価格-頭金」とします。

その結果、30歳では1,900万円、40歳では1,800万円、50歳では1,500万円の借入となります。一般的に、若い時期からスタートした方が借入額は多くなりますが、次に比較する「借入期間」が長くなるため、月々の負担は大きくはなりません。

「借入期間」は、30歳が35年、40歳が25年、50歳が15年で、いずれも65歳までに返済を終えることを前提としています。

| 不動産投資は早くはじめたほうがトク11 |

| 65歳から年100万円の不労収入を得る! |

| 都内ワンルームマンションを購入するケースで比較 〔例〕価格2,000万円手取家賃7万円 ※金利、家賃は一定とする |

「手取家賃」は、いずれもシミュレーションの前提条件にした7万円になります。この条件で任意売却投資を運用していくと、「毎月ローン返済額」は30歳が6万2939円、40歳が7万6293円、50歳が9万6526円と、スタート時期が遅いほど毎月返済額の負担が大きくなります。

そして「月々の収支」は、30歳スタートが7061円のプラス、40歳からのスタートだと6293円のマイナスになり、50歳はマイナスがさらに大きくなります。

この結果からみても、任意売却投資は若いうちからスタートしたほうが毎月収支を早い段階で黒字にすることができ、遅くスタートするほど黒字になるまでに時間がかかり、少しの間辛抱する必要がありそうです。

次回は

コラム6-2

資金調達とローン返済のシミュレーション

「借入額によって利息はどのくらい違うのだろうか」です。

(2016年7月11日発行 不動産投資は”未公開の「任意売却物件」を狙いなさい! より抜粋)