貸出金利よりも“金利の変動”に要注意!

不動産投資用ローンの貸出金利が2%を切るまでに下がり、超低金利時代が長く続いています。

資金を借りて不動産に投資する投資家の皆様にとっては、金利は安ければ安いほどいいに決まっています。

低金利時代は不動産投資にまさにもってこいの経済環境ともいえます。

不動産投資で一番のリスクは「空室」だと言いましたが、じつはもっと強力なリスクがひとつだけあります。

それは「借金」です。

不動産投資は自己資金なしでも時間をかけて借金を返していくことで資産が形成できる優れた投資法だと私はいつも思っています。でも、どうも投資家の皆様にとって借金はあまり思い出したくないものなのか、不動産賃貸経営が始まると金利の動向についてもあまり考えない方が多いと感じます。

ところが、変動金利で契約している場合、金利が上昇すると上昇した金利分が上乗せになるため、毎月の返済が極端に苦しくなります。

借入が多額であればあるほど、金利の支払いは大きくなるため投資家は非常に苦しくなってしまいます。

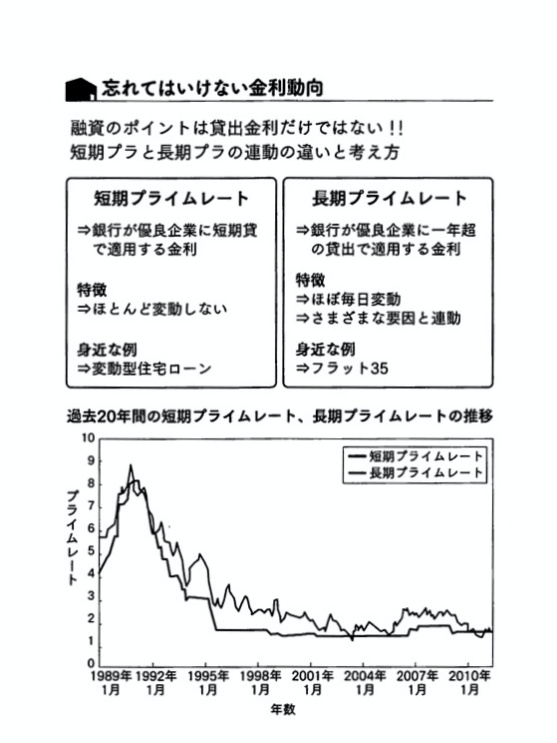

こうした金利変動に関わりがありながら、意外に知られていないのが「短期プライムレート」(短プラ)と「長期プライムレート」(長プラ)との関連です。

短プラは銀行が優良企業に短期貸し適用するときの金利で、ほとんど動かないのが特徴です。変動型の住宅ローンなどにも応用されています。

一方の長プラは銀行が1年超の長期で貸し出すときの金利で、フラット35などで使われています。

任意売却物件1戸を2,000万円の融資を受けて30年ローンで購入した場合は、金利が1%上がっても大した負担増にはなりません。

でも、何件も投資物件を購入し経営している投資家にとっては死活問題です。

ある投資家の方は、投資を始めた最初のうちは持ち出しが毎月5,000円から2万円くらいでしたが、投資物件が増えるにしたがって毎月の持ち出し額がどんどん増えていき、最後は複数の物件を手放すことになりました。

仮に持ち出しが毎月1万円だとすると、10件で毎月10万円、年間120万円の赤字になります。それだけでなく、固定資産税が1件5万円で年間50万円ですから、最低でも毎年170万円もの持ち出しになります。

どこから持ち出すかというと、サラリーマンなら給与から補てんしなければなりませんし、すでに働いていなければ貯金を取り崩して返済していくしか方法はありません。

これでは、いくら不動産資産が1億円あると豪語しても、金利の変動によっては実際はローン返済額が大きくなりかねません。

今は低金利の時代ですから、急にこのようなことはないと思いますが、やはり金利の動きには注意を払っていたいものです。

次は

コラム4-2 その6

です。

(2016年7月11日発行 不動産投資は”未公開の「任意売却物件」を狙いなさい! より抜粋)